令和4年1月より施行される改正電子帳簿保存法。

何よりも「メールで受け取った請求書データを紙で出力して保存することが出来なくなる」ということで、多くの方が不安に思われていることと思います。

何が正しい手続?

では、どのようにすれば良いのでしょうか?

特に中小企業の事務には非常に大きな影響を与えかねない割に、最近になって急に話題になり始めたこともあって、何が正しい手続で何が間違った手続なのか、あいまいなまま今に至っている印象は否めません。

Powered by写真AC(当写真は弊法人とは関係ありません)

「受け取った元の状態」で保存するのが大原則

そもそも、どうして今回のような「請求書データを紙で保存」が認められなくなったのでしょうか?

自社で作成した会計帳簿、あるいは取引先から受け取った請求書、領収書、見積書、納品書、契約書などといった書類は、実際に取引があったことを裏付ける証拠資料として、税法上のルールとして保管することが求められています。

保管していなくても罰則があるわけではありませんが、税務調査などで「この○○円の××費は証拠が無いので、経費(損金)として認められません」と言われたら、証拠資料がなければ何も反論できませんよね。

逆に、こうした書類を故意に改ざんまたは偽造することも防がなければなりません。

手書きの書類が当たり前だったひと昔であれば、不自然に書き加えたり砂消しなどで擦って消した跡を現物を確かめることで見抜くこともできました。

しかし最近はPDF編集ソフトなども進歩しているので、プリントアウトされた紙面だけでは真贋の判断を見極めるのも困難です。

その代わり、パソコン本体あるいはクラウドに保存されているデータであれば、改ざんすれば何らかの履歴が残りますし、パスワードなどにより改ざんそのものを出来なくすることも可能です。

つまり、受け取った状態から手も加えられていない、元のままであることを担保すること(真実性)が求められているのです。

前述したとおり、相手先から受け取ったPDFなどのデータを紙に印刷するだけでは、証拠としては必ずしも十分ではないということです。

逆に、紙で受け取った場合であれば、従来通り紙のまま保存すれば問題とはなりません。

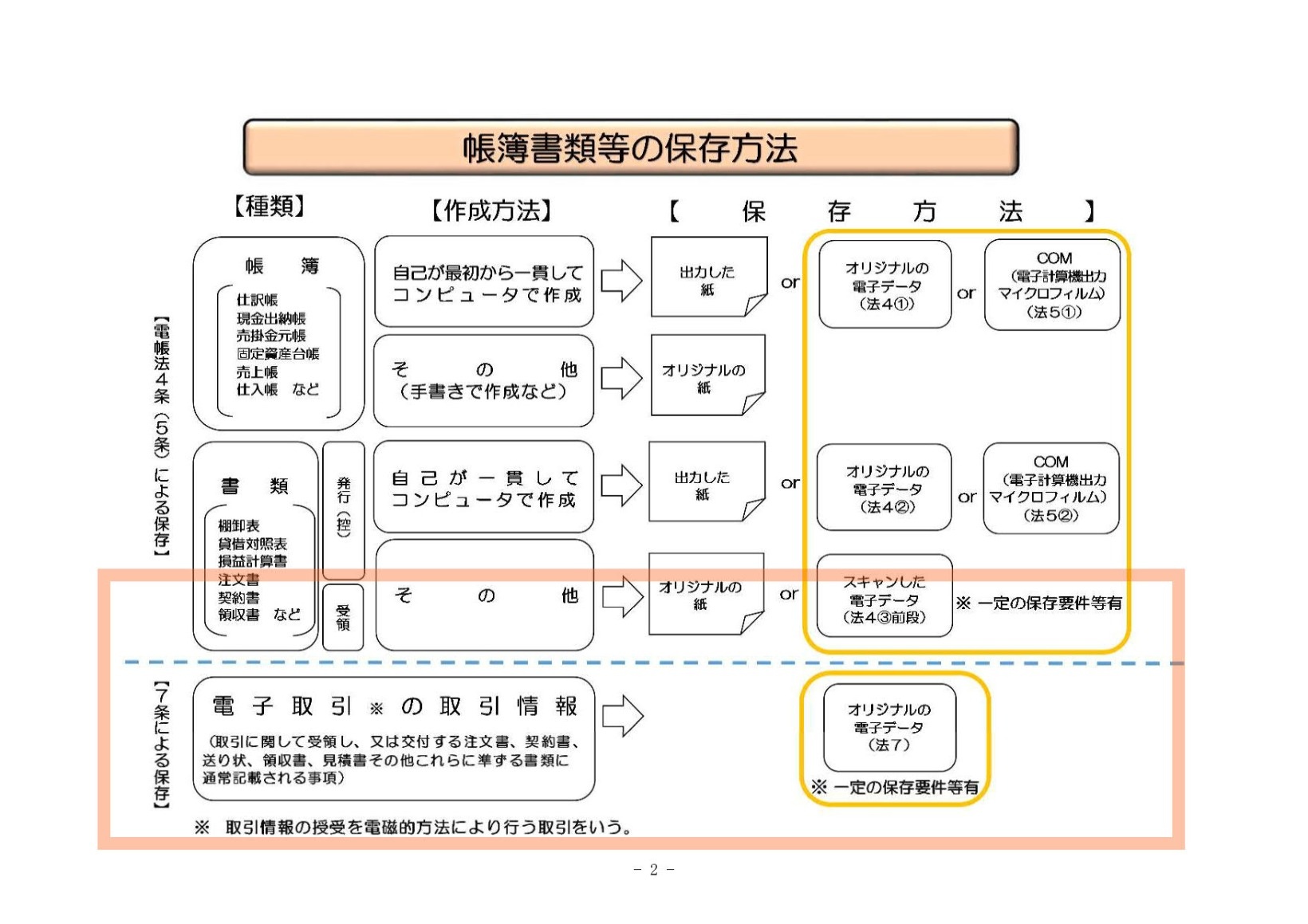

今回の対象である取引先から受領した資料は、下記のうち下半分の赤枠部分が該当します。

こちらからも、「受け取った元の状態で保存する」という趣旨が読み取れると思います。

帳簿書類の保存方法について(国税庁作成資料。赤枠は弊事務所)

でも「元の状態」だけでは不十分?

電子データの場合、「元の状態」であることを担保する手段の一つが「タイムスタンプ」です。

詳細な解説は割愛しますが、名前が示す通り「時間を示すスタンプ」であり、元のデータの閲覧や修正の履歴よりも強力な証拠となります。

なお、詳細は別記事で改めて解説する予定ですが、タイムスタンプ以外の手段が認められるようになったのも、今回の大きな改正の一つです。

では、「元の状態」であることさえ担保されればそれで良いのか…というと、そうとも言えません。

電子帳簿保存法では前述の「真実性」(改ざんされていないこと)に加え、「可視性」(専用のソフトを使わなくても内容を確かめられる)及び「事後検証可能性」が求められています。

ただ闇雲に電子データをファイルで保存するだけでは、「事後検証可能性」の要件が必ずしも満たされないのです。

皆さんも経験がおありだと思います。

あのデータ、どこに保存したっけ?とパソコンのあちこちのフォルダを探し回った経験が。

そうならないように、データ自体の保存方法も一定の要件があります。

方法については、次回で解説します。

税務顧問・税務のご相談は

セカンドエース税理士法人まで

お電話でのお問い合わせ

084-921-8531

税務・相続税・クラウド会計導入などのお困りごと、まずはお気軽にお電話ください。

受付時間 9:30〜16:00

Webからお問い合わせ

WEBフォームからのお問い合わせなら、24時間いつでも承ることが可能です。お気軽にお問い合わせください。