注:画像はイメージです。

「あれ、どうしてこんなにも違うのかしら?」

田中浩子さん(仮名)は銀行の作成した相続税のシミュレーションを見て、ふと首をかしげました。浩子さんは土地を二つ保有していたのですが、両方ともほぼ同じ広さで、なおかつ道を挟んだ向かいあわせの場所であるにも関わらず、評価額に微妙な差があるのです。評価額を面積で割ってみたところ、一㎡当たりの金額が異なっていました。

「そんなことがあるのか? わしの名義の土地は殆ど同じ評価額だったぞ」

話を聞いて、夫の幸治さん(仮名)も同じ銀行にシミュレーションを依頼してみましたが、浩子さんのような結果は出ませんでした。幸治さんも代々継いできた土地があるのですが、奇しくもほぼ同じ広さかつ道を挟んだ、場所以外は浩子さんと全く同じ条件の土地を二つ保有していたのです。

どうして、こんなことが起きるのでしょうか? 銀行側のミスなのでしょうか?

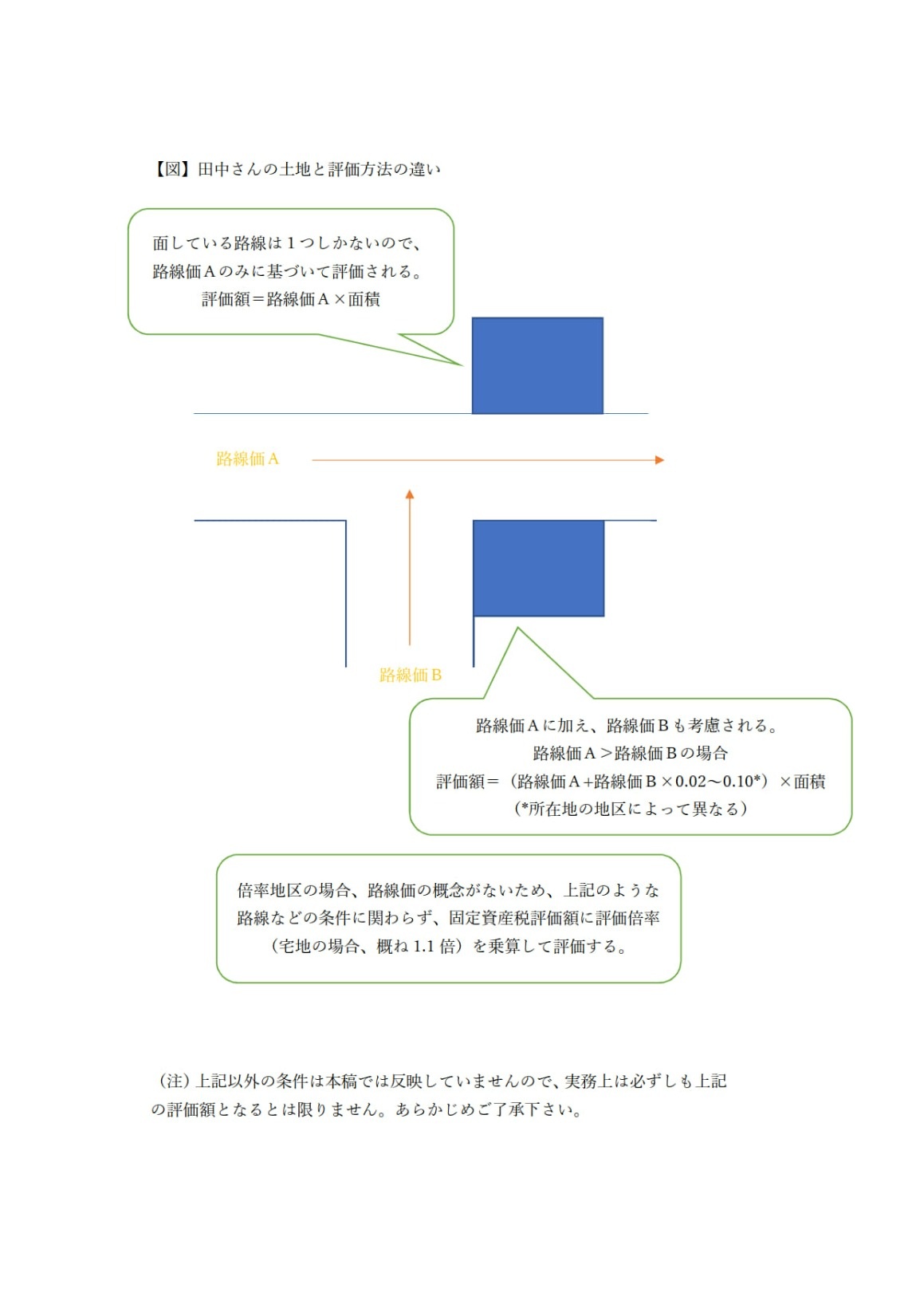

実は田中さん夫婦の土地は図のようにT字路に面しており、一方の土地はいわゆる「角地」だったのです。税法において、浩子さんの土地の評価にあたっては路線価というものが用いられ、所定の道路沿いにある土地は一㎡当たり何円という金額に基づいて評価するということが、主要な道路ごとに定められています。面している道路が二つ以上ある場合、それぞれの道路ごとの路線価を反映して評価しなければなりません。その結果、場所や面積が同じでも、浩子さんのように評価に差異が生じることとなるのです。

これに対し、幸治さんの土地の所在地は「倍率地区」に該当し、路線価ではなく固定資産税評価額に基づいて算定されていました。「倍率方式」の場合、地区や土地の種類によって適用する倍率(評価倍率)が定められており、浩子さんと違って面する路線は基本的に考慮されません。

路線価及び評価倍率は国税庁が毎年公開しており、「財産評価基準書」から専用のホームページも閲覧できます。ご自身のものについても、ぜひ一度調べられてはいかがでしょうか。

田中さんの土地と評価方法の違い

税務顧問・税務のご相談は

セカンドエース税理士法人まで

お電話でのお問い合わせ

084-921-8531

税務・相続税・クラウド会計導入などのお困りごと、まずはお気軽にお電話ください。

受付時間 9:30〜16:00

Webからお問い合わせ

WEBフォームからのお問い合わせなら、24時間いつでも承ることが可能です。お気軽にお問い合わせください。