「お袋、すまん。どうしても愛子が納得しなくって」

平林康雄さん(仮名)は沈痛な面持ちで、母のさつきさん(仮名)に深々と頭を下げました。

「私はずっとここにいられるのなら十分なんだけど…」

自宅の天井を眺めながら、さつきさんは答えました。先月亡くなった夫・浩文さん(仮名)との思い出のいっぱい詰まった家です。

「だって、明夫ちゃんも今年から大学じゃない。私は大丈夫よ」

気丈に答えるさつきさんでしたが、ここ数年病院に通う回数も増え、自身の年金だけでは正直不安でした。康雄さんも自宅をさつきさんに、預金を半分ずつ分けようと当初は考えていましたが、元々さつきさんとも不仲だった妻の愛子さん(仮名)は頑なに反対したのです。

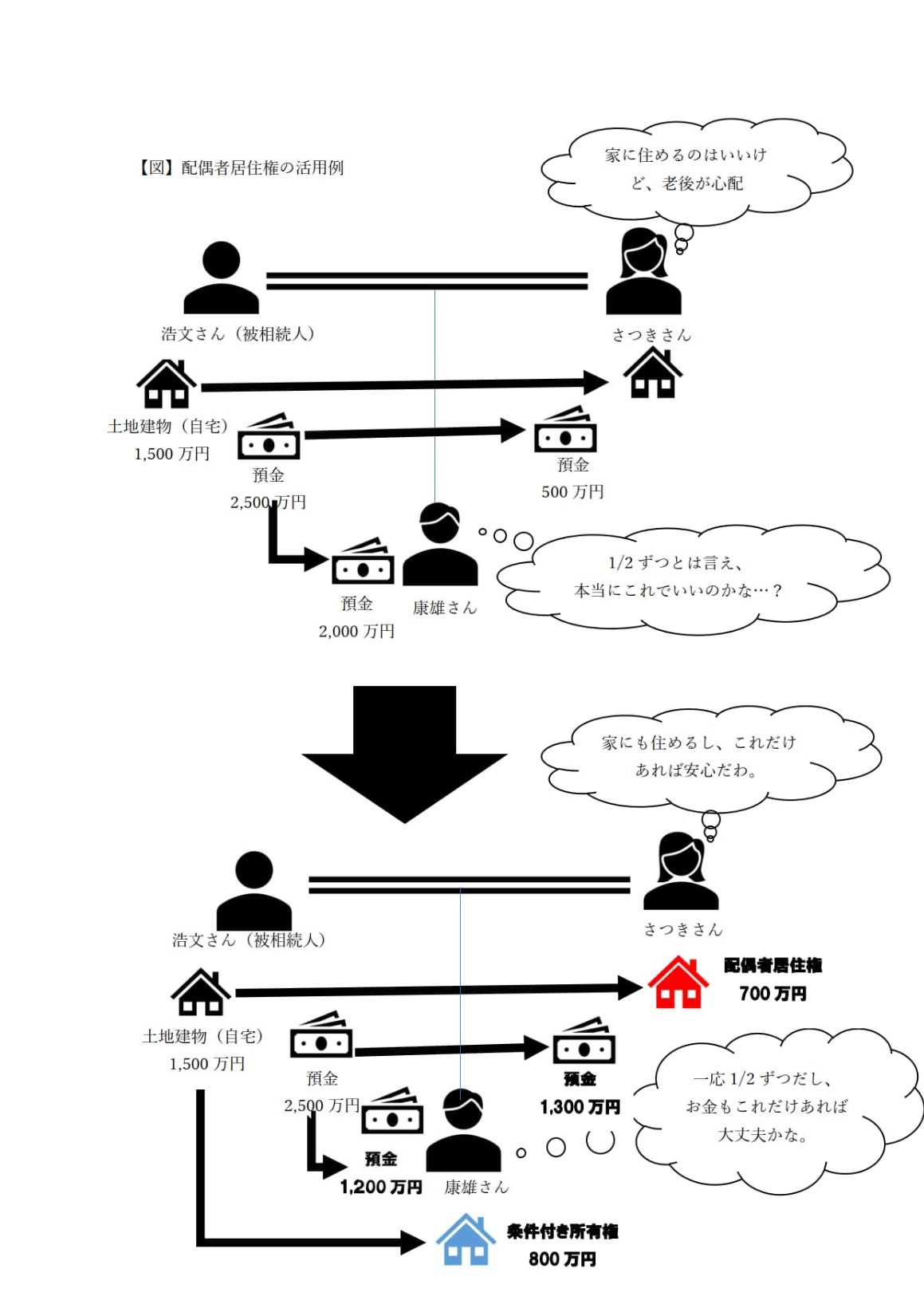

浩文さんの遺産は自宅の土地建物が1500万円、預金が2500万円です。法定相続分すなわち遺産の合計の2分の1である2000万円ずつ相続すべきだというのが、愛子さんの言い分です。しかしそれでは、さつきさんの生活費と医療費を賄うには十分とは言えません。あるいは、自宅の所有権を康雄さん名義にしてさつきさんが住み続ける方法も考えられますが、康雄さん一家が住むなど一定の要件を満たさないと「小規模宅地等の特例」も適用できず相続税の負担が過大になってしまいます。

そこで今回の民法改正(施行開始は令和2年4月より)で新しく導入されたのが「配偶者居住権」の制度です。簡単に言えば、自宅に係る権利を遺産分割又は遺言等によって、所有権と「そこに住む権利」とに分け、配偶者であれば無償で住み続ける権利が保障されることになるのです。一方、所有権は「負担付き所有権」として、配偶者が生存あるいは居住権を放棄しない間は自由に処分できない代わりに、通常よりも配偶者居住権の分だけ評価額は下がります。

仮に自宅の配偶者居住権が700万円、負担付き所有権が800万円としましょう。2分の1ずつ遺産を分割しても、下図のように二人とも十分な預金を手にすることができます。配偶者居住権の制度は、相続人間で公平な遺産分割が難しい時の解決策としても有効なのです。

ただし、自宅の所有は康雄さん名義となるため、固定資産税などの税負担は原則として康雄さんのものとなります。ご注意ください。

配偶者居住権の活用例

税務顧問・税務のご相談は

セカンドエース税理士法人まで

お電話でのお問い合わせ

084-921-8531

税務・相続税・クラウド会計導入などのお困りごと、まずはお気軽にお電話ください。

受付時間 9:30〜16:00

Webからお問い合わせ

WEBフォームからのお問い合わせなら、24時間いつでも承ることが可能です。お気軽にお問い合わせください。