6月13日午前0時をもちまして、事業復活支援金の事前確認受付は締め切らせて頂きました。

誠に申し訳ございませんが、ご了承のほどお願い申し上げます。

申請までの流れ

申請マイページへの登録

IDをお持ちでない方は、こちらより登録してください。なお、既に一時支援金・月次支援金のアカウントがある方は、新規登録不要です。

申請手続及び事前確認の依頼

登録確認機関に事前確認を依頼するに先立って、「マイページ」より必要事項を入力してください。

制度の概要については、事務局ホームページまたは中小企業庁の専用サイトからもご参照頂けます。

(制度が予告なしに変更されることもあります。必ず上記リンクより最新情報を確認してください)

公式リーフレット(中小企業庁HPより転載)

必要事項の入力後、当ページ下の専用フォームに移動し、必要事項をご入力ください。

ご不明な点につきましては、弊法人お問い合わせフォームまでお願いいたします。

事前確認について

ご入力事項が完了後、弊法人より面談のアポイント調整用のフォームをお送りいたしますので、ご希望の日時を入力ください。

基本的にご来所・ウェブ会議または電話(継続的支援関係にあるお客様のみ対応)にて、ご本人様であること並びにご入力事項に関する質問等をお伺いさせて頂きます。

申請手続の完了

弊法人による事前確認が完了しましたら、「マイページ」をご確認ください。

事前確認通知番号が表示されますので、これにより申請が可能となります。

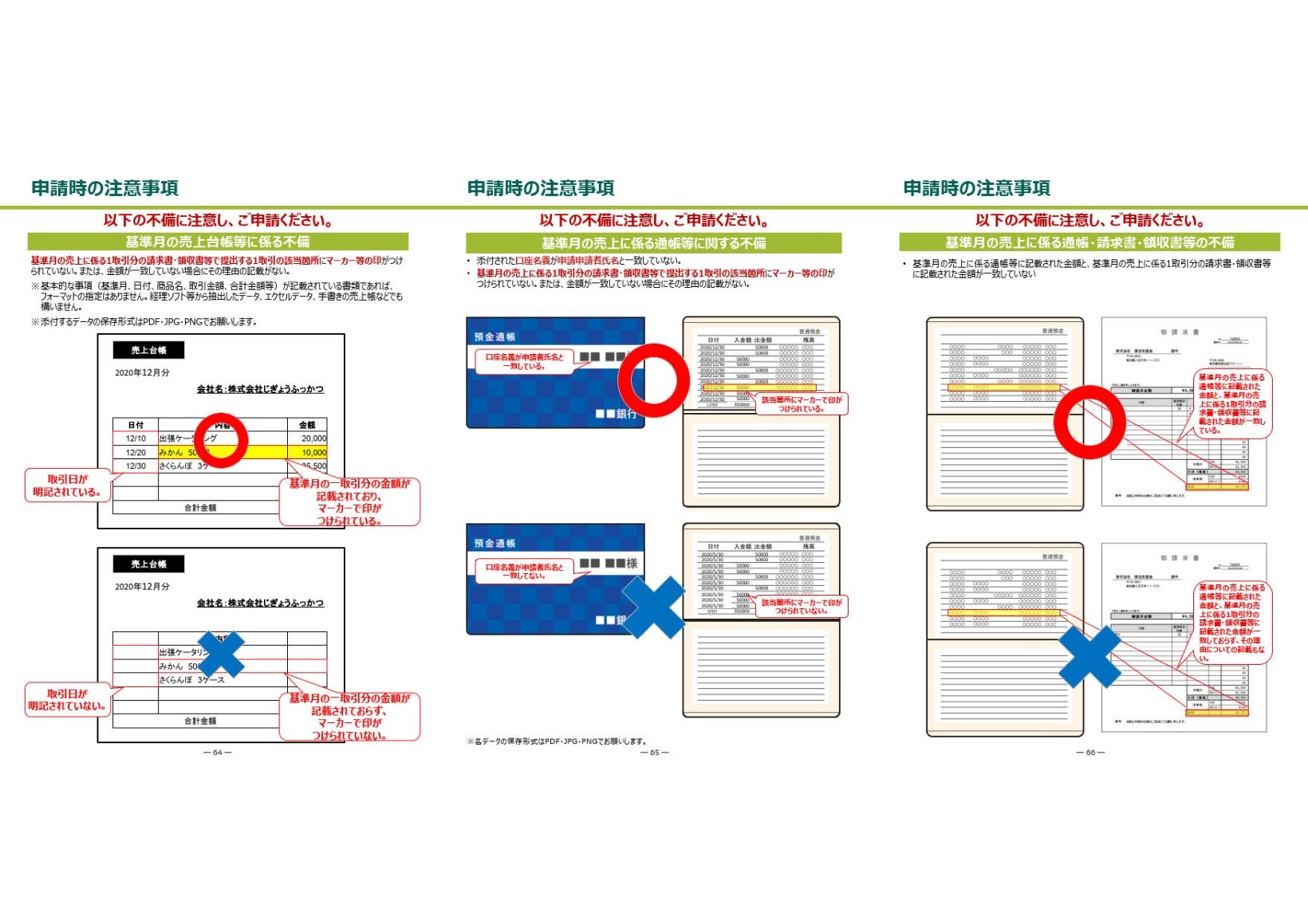

売上に係る資料の注意点

一次・月次支援金を通して初めて申請される方でなおかつ登録確認機関の継続支援関係(顧客等)でない方の場合、基準月に係る以下の資料を添付する必要があります。

(事前確認に当たっては、基準期間(基準月以外)~対象月の任意の月について、同様のサンプルを追加で1件確認させて頂きます)

・売上台帳等(公式リーフレット6)

・売上に係る一取引分の請求書または領収書(同7)

・当該売上に係る通帳等(同8)

こちらは、今回の事業復活支援金制度で新たに要求されることになったものであり、ただ揃えるだけでなく申請要領に定められた通りの記載要件を満たさないことで不備とみなされる可能性がありますので、特にご注意ください。

売上に係る資料の注意点(申請要領(個人事業主用)より抽出)

申請要領で当該資料について求められているのは以下の通りです。

・提出する取引に係る請求書等・通帳等の金額の部分にマーカー・下線などで印をつける

・金額同士で差額がある場合(振込手数料など)、差額の内容についてメモ書きを入れる

つまり、

基準月の売上高合計額(決算書または事業概況説明書に記載)

↓

基準月の売上高の内訳

↓

そのうち提出する取引に係る売上高(請求額)

↓

実際に振り込まれた金額

の流れが添付書類を一目見ただけですぐに把握でき、基準時における売上の取引(少なくともサンプルは)が架空でなく実体があることがわかることが、当該資料の提出にあたって求められているのです。

審査する側にとって一番懸念していることは、

①申請者が事業者としての実体を持っているのか

②申請者が別の何者かになりすましていないか(→免許証等による本人確認)

③申請者の売上高がコロナ禍により30%以上減少しているのが事実か(→申告書・帳簿の確認)

の三点に尽きると考えられますが、取引の実体がある=実際に事業を行って生計を立てている事業者であるという確証を得るため、このような書類の提出が求められていると言えるでしょう。

報酬について(3月30日更新)

原則として、事業復活支援金の支給の有無に関わらず、あるいは実際に申請されたかどうかに関わらず、以下の報酬を頂いております。

(すべて消費税抜の料金です。別途消費税10%が発生いたします)

事前確認完了後に改めて請求書をお送りいたします。

| 初めてご依頼されるお客様 | 弊法人お客様(確定申告など) | |

| 個人 | 10,000円 | 無料 |

| 法人 | 25,000円 | 無料 |

なお、以下の通り割引またはオプション料金を承っております(法人・個人共通)。

| 割引・オプション内容 | 金額 |

| ウェブ面談割引 | △2,000円 |

| PCリモート操作による申請サポート | 1,500円 |

| ご来所による申請サポート | 3,000円 |

ご来所による申請サポートにおいては、弊法人PCをご用意いたします。

リモート操作またはご来所による申請サポートをされる場合、ウェブ面談割引は適用対象となりません。ご了承ください。

FAQ(随時更新・追加)

Q:一時支援金・月次支援金を受給した人でも事前確認は必要ですか?

A:いずれかを既に受給されている方は、事前確認が無くても申請できます。申請しても受給されなかった方は事前確認が必要です。

Q:成功報酬はありますか?

A:ありません。

Q:パソコンの操作が得意でないので、代わりに申請手続をしてほしいのですが。

A:恐れながら弊事務所では直接申請を代行しておりませんが、上記の追加料金にて御本人様でも出来るように申請サポートを承っております。

Q:ウェブ会議のアカウントが無いのですが、取得が必要でしょうか?

A:原則としてアカウントを登録しなくても、弊法人よりお送りする招待先のリンクから参加できます。PCの場合はブラウザで起動する仕組みですが、スマートフォンまたはタブレットは専用アプリが必要ですので、ご注意ください。

Q:サポート会場はどこですか。

A:岡山市→ヒカリホールディングスビル2階イベントホール

広島市→広島市中小企業会館本館2階研修室

原則として土曜・祝日は定休日です。

Q:昨年開業したばかりなのですが、申請できないのでしょうか?

A:新規開業者の方等を対象にした特例制度があります(詳細資料27ページ参照)。

Q:県の感染拡大防止協力支援金を受給している場合、申請できないのでしょうか?

A:受給要件として時短営業または休業に応じている場合、受給または申請中の事業者様でも申請できます。この場合、対象月の売上高に対象月分に係る当該支援金受給見込額を加算して受給資格を判定します。

Q:基準期間中に月次支援金や感染拡大防止協力支援金を受給しているのですが、これらは基準期間の売上高に含めるのですか?

A:含めません。対象月において感染拡大防止協力金以外の支援金や給付金を受領した場合は、含めない金額で判定します。

Q:確定申告書の控はあるのですが、収受印が押されていません。こちらで提出しても良いのでしょうか?

A:収受日付印または「メール詳細」(電子申告の受付日及び受付番号を記載した文書)が無い場合、「納税証明書」を追加で添付する必要があります。e-Taxあるいは所轄の税務署で発行申請することができますが、発行まで数日を要しますので、ご注意ください。

Q:確定申告書を紛失してしまいました。この場合申請はできないのでしょうか?

A:住民登録(対象の課税年度の1月1日時点)のある自治体の発行する、紛失した年分に係る「所得課税証明書」または「所得非課税証明書」(事業所得金額の記載のあるもの)で代用ができます。なお、郵送による申請も受け付けています。参照→福山市 府中市 尾道市

Q:売上代金は全て現金で受け取っており、請求書も領収書もそもそも作成していません。この場合、どうすれば良いのでしょうか?

A:請求書・領収書・通帳等が提出できない場合、「基準月の売上に係る請求書・領収書等又は通帳等の提出が不可能であることの申立書」に提出できない理由を記載して添付します。

必ずご確認ください

宣誓・同意事項

- 事務局ウェブサイトより宣誓・同意書をダウンロードして、ご本人様(法人の場合代表者様)自らご署名したものをご用意ください。

- また、専用フォームにおいても内容のご確認の上、宣誓・同意されるものについては個別にチェックを入れてください。(表現はアレンジしていますが、基本的に宣誓・同意書と内容は同一です)

事前確認の趣旨及び登録確認機関の責任について

- 当事業復活支援金の事前確認は、申請予定者が「事業復活支援金給付規程」に定める事業復活支援金の受給要件を満たしているかを登録確認機関が形式面から確認するものであり、事業復活支援金の受給の適否について登録確認機関が責任を負うものではなく、かつこれに起因して損害賠償責任を負うものではありません。

事前確認に係る報酬の発生について

- 申請予定者が弊法人の提供する専用フォームに必要事項を入力し、弊法人が登録確認機関として当該入力事項に基づいて「事業復活支援金給付規程」に定める事前確認手続が完了したことをもって、事前確認手続に係る報酬の求償権が発生します。

- 当該事項について同意し、前述の専用フォームへの必要事項の入力が完了し、弊法人がこれを確認した時点をもって、申請予定者は前項の報酬に関する支払いに同意したものと判断されます。

- 当該求償権は申請予定者への事業復活支援金の支給の審査結果にかかわらず、あるいは実際に受給申請が行われたか否かにかかわらず、申請予定者が支払いに同意したものについて消滅しません。また、既に弊法人が受領した報酬につきましても同様に、理由を問わず返却いたしかねます。

機密情報の保持について

- 弊法人は税理士法に規定する守秘義務を順守するとともに、送信者様よりお預かりした個人情報を個人情報保護法に基づき厳重に管理致します。また、弊事務所の業務目的外に当該個人情報を使用することはございません。

- Airtableは米国国立技術研究所(NIST)の定める256ビットAESをはじめ米国標準規格のセキュリティ技術を導入しており、情報に関しては高度な機密性が保持されていると弊事務所は判断しております。→Airtable社セキュリティ指針(英語)

- 上記に関わらず、弊法人の帰責に拠らない原因(例えばAirtable社本体のハッキング等)により情報漏洩あるいはこれに類する被害が生じた場合、弊法人は当該被害に係る損害賠償責任を負うものではありません。

税務顧問・税務のご相談は

セカンドエース税理士法人まで

お電話でのお問い合わせ

084-921-8531

税務・相続税・クラウド会計導入などのお困りごと、まずはお気軽にお電話ください。

受付時間 9:30〜16:00

Webからお問い合わせ

WEBフォームからのお問い合わせなら、24時間いつでも承ることが可能です。お気軽にお問い合わせください。